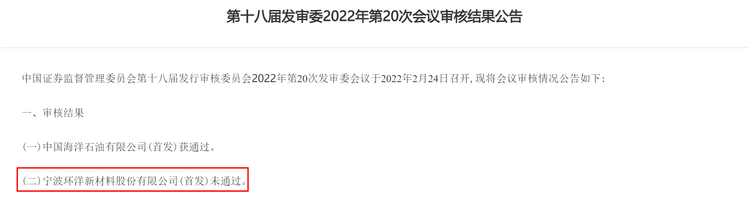

從科創板轉戰滬市主板

寧波環洋新材料股份有限公司(以下簡稱“環洋新材”)是一家專業從事環氧氯丙烷的研發、生產及銷售的高新技術企業,主要產品為環氧氯丙烷。除環氧氯丙烷以外,公司其他主營業務收入主要系氧化鈣、 副產品氯化鈣對外銷售形成的收入。

此前,公司申請科創板上市無疾而終。2021年5月14日,在撤回科創板申請后僅僅一個多月,環洋新材就又向著上交所主板發起了沖擊。

招股書顯示,環洋新材擬主板發行不超過6800萬股,計劃募集資金20.52億元,用于24萬t/a環氧樹脂一體化循環經濟技術改造暨高鹽廢水綜合利用示范項目,以及補充流動資金。

值得關注的是,氯化氫作為公司產品的主要原材料之一,主要由同一園區內企業萬華化學(寧波)有限公司通過管道輸送供應。報告期內,萬華化學是公司第一大供應商,而萬華化學前身曾為發行人前身成立時的股東。

從證監會的問詢來看,環洋新材存在關聯交易多、核心原材料對外依賴度高、產品單一、客戶集中度高等問題。

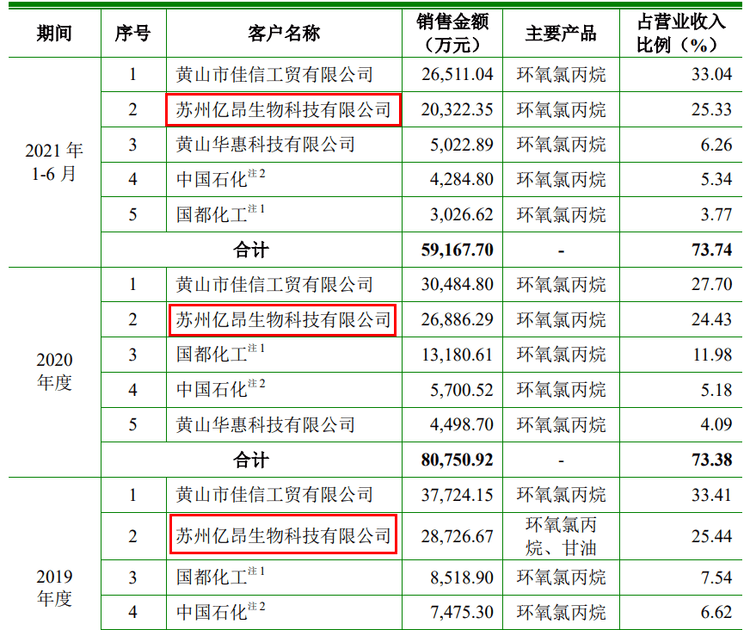

招股書顯示,2018 年度至 2021 年 1-6 月,公司前五大客戶銷售收入占當期銷售收入的比例分別為 83.10%、78.39%、73.38%及 73.74%。

對此,環洋新材在招股書中表示,公司的產能產量有限,只能將資源集中于下游環氧樹脂核心客戶。

與供應商的關系撲朔迷離

更值得警惕的是,公司還出現了大客戶身兼供應商的情況。

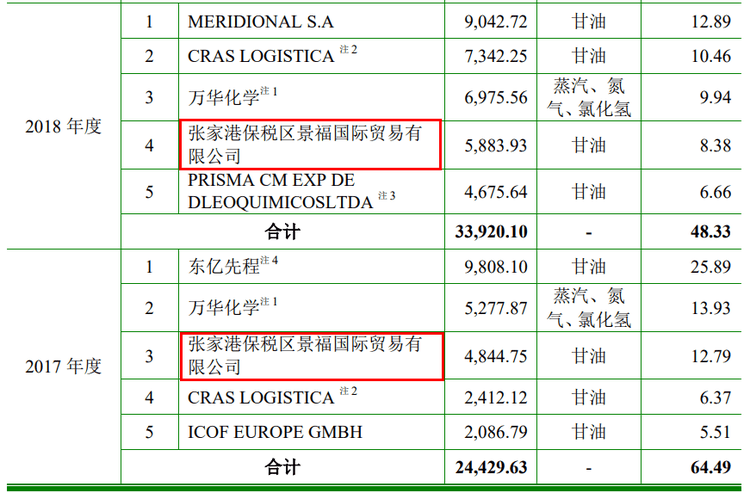

招股書顯示,2017年和2018年間,張家港保稅區景福國際貿易有限公司(下稱“景福貿易”)均為公司前五大客戶,2017年公司對其銷售額為8406.35萬,2018銷售額增至1.99億,占營收比例高達24.68%,為第二大客戶。

與此同時,2017年和2018年間,景福貿易兼任公司前五大供應商,兩年間供應的商品金額分別為4844.75萬、5883.93萬。

不僅如此,自2019年以來,景福貿易又神秘消失在前五大客戶與供應商名單中。

2019年以來,蘇州億昂生物科技有限公司接棒景福貿易成為第二大客戶,該公司并非環氧樹脂的下游企業。同時,該公司的大股東羅國明的關聯企業中也包括景福貿易。

查詢工商資料發現,景福貿易成立于2005年5月,由孫金花100%控股,主營危險化學品的批發、供應鏈管理服務等,2020年9月已經注銷。

巧合的是,環洋新材有一位叫孫金陽的高管,此人身兼數職,公司董事、生產總監、安全總監、生產部經理一肩挑。此外,孫金陽還是公司控股股東潤華投資的有限合伙人,出資147萬,占比1.2%,環洋新材的一級子公司健豐鈣業的法定代表人和董事長也是孫金陽。

孫金花與孫金陽,姓名僅一字之差,難道真是巧合?真不是同一個爹媽?

此前,證監會在反饋意見中曾提到,報告期內,發行人存在關聯銷售、關聯采購、關聯方資金拆借的情形。要求說明是否存在關聯方與發行人共有客戶或供應商的情況,是否存在體外循環或虛構業務情形。

證監會直指三大問題

IPO被否的同時,證監會發審委指出環洋新材存在以下問題:

1、發行人與萬華氯堿、萬華化學有關聯。

請發行人代表說明:(1)無償受讓3項專利申請權的合理性,是否存在其他利益安排,發行人的核心技術是否對萬華氯堿存在依賴;(2)萬華氯堿以土地使用權對發行人的前身增資、增資完成后不久即退出的原因及合理性,土地使用權取得的合法合規性;(3)部分間接股東為萬華氯堿員工并由方福良代持的背景及原因;(4)發行人氯化氫采購價格明顯低于第三方的商業合理性及可持續性,是否存在利益輸送的情形。請保薦代表人說明核查依據、過程,并發表明確核查意見。

2、甘油為發行人的核心生產原材料,主要依賴進口。

請發行人代表說明:(1)2020年1月至2021年6月,甘油平均釆購單價大幅低于市場價格的原因;(2)與海外甘油供應商是否存在關聯關系,部分供應商成立不久即成為發行人主要供應商的原因;(3)2021年第二季度實現銷售較往年同期大幅增長的原因;(4)發行人毛利率遠高于同行業可比公司的原因及合理性。請保薦代表人說明核查依據、過程,并發表明確核查意見。

3、發行人收入主要來自環氧氯丙烷銷售。

請發行人代表說明:(1)2021年下半年毛利率水平是否面臨下滑的趨勢,是否會對發行人業績產生重大不利影響;(2)環氧氯丙烷是否存在產能過剩風險,是否對發行人持續盈利能力構成重大不利影響。請保薦代表人說明核查依據、過程,并發表明確核查意見。