全球化工50強榜單情況

榜單排名

2021年7月,美國《化學與工程新聞》(Chemical & Engineering News,C&EN)發布2021年全球化工企業50強名單,作為美國化學會旗下全球化學化工領域最有影響力的新聞雜志之一,該機構每年對相關公司上一財年的化學品銷售額進行排名并對外發布,“全球最大的50家化學公司”排行榜也因此成為全球化工企業行業地位和競爭力的重要表現而備受關注。其中,榜單前三名較2020年無變化,巴斯夫依舊是全球最大的化學品制造商。2021年全球化工企業50強榜單中,中國企業數量達歷史新高,為7家;美國企業有10家,日本企業有8家,德國企業有5家,韓國企業和英國企業各有3家。

表1 近年來全球化工50強榜單排名情況

注:1.當年排名按照上一年度化學品銷售額編制;2. 公司未進入榜單用“/”表示,無變化用“--”表示;3.2021年同比變化按位置變化顯示;4. 2019年陶氏公司于4月1日完成從陶氏杜邦的拆分

變化趨勢

近年來,全球化工企業50強榜單總收入額呈波動趨勢,2020年受新冠肺炎疫情因素影響收入有所下降,2021年全行業處于緩慢復蘇態勢。

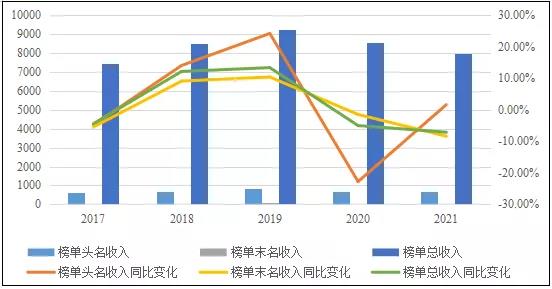

從榜單整體情況看,近五年全球化工企業50強榜單內企業總收入等指標均呈波動趨勢,2019年榜單企業收入為階段性高點,榜單頭名收入、榜單末名收入和榜單總收入分別為859.77億美元、71.55億美元和9268億美元,分別較2017年榜單的低點增長41.75%、20.52%和24.52%。疫情影響下全球消費終端市場和物流市場的衰退是導致2020年以來全球化工行業收入規模下降的最重要原因。此外,世界兩大經濟體中美之間的貿易戰、全球宏觀經濟增速的放緩以及環保壓力的加大,都對化工行業的發展構成了挑戰。從2021年榜單數據看,化工行業收入規模仍有所衰退,榜單頭名收入、榜單末名收入和榜單總收入分別為674.91億美元、64.61億美元和7958億美元,分別較2020年增長1.64%、下降8.35%和下降7.10%。

圖1 近年來全球化工50強榜單企業收入情況(單位:億美元、%)

注:1. C&EN榜單收入已考慮匯率因素;2.榜單總收入同比變化口徑為上年同企業對比;2.全球化工企業50強榜單中部分企業財務報告會計年度非日歷年度(2019財年收入含2020年內部分月份收入),因此2020年榜單企業收入情況除受中美貿易戰等因素影響外,部分企業收入已受到疫情影響而同比下降。

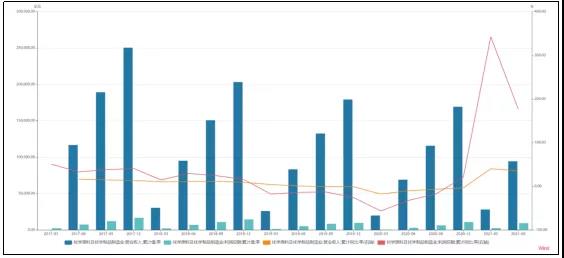

2017年以來全球化工企業50強榜單中中國企業總收入占比和企業數量均逐年增加,且2021年榜單內中國企業總收入降幅較小。

近五年全球化工企業50強榜單內中國企業總收入呈波動上升趨勢,從2017年的699.56億美元大幅增至2021年的1436.04億美元,年均復合增長15.47%;中國企業總收入占比逐年提升,從2017年的9.40%增至2021年的18.05%,五年期間內占比接近翻倍。從進榜中國企業數量來看,中國企業數量亦逐年增加,從2017年的2家增至2021年的7家。中國化工企業自身業務高速發展、行業集中度不斷提升以及并購重組等因素推動了中國化工企業在榜單上的成績進步。2020年榜單內中國企業總收入達到1480.32億美元的歷史高位。雖然2021年上榜中國企業總收入同比下降2.99%,但仍顯著低于同期榜單總收入7.10%的降幅,主要得益于國內有效的疫情防控舉措降低了疫情對中國化工企業的沖擊。

圖2 近年來全球化工50強榜單中國企業數量及收入情況(單位:億美元、個)

注:1.2018年起中國企業含中國化工集團收購的總部位于瑞士的先正達;2.2019年起因化學品銷售收入拆分披露,中石油進入榜單

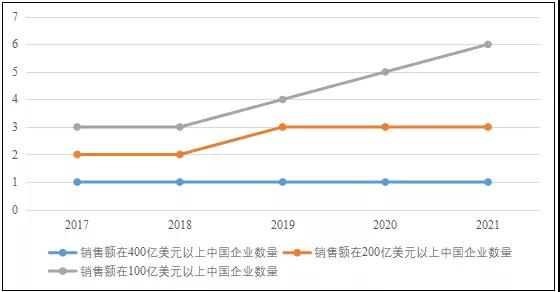

在進榜中國企業不斷增加的同時,企業排名也在提高,特別是中國民營化工企業憑借大型煉化一體項目的投產,在全球化工領域的實力顯著提升,反映了中國化工行業良好的發展態勢。2021年,恒力集團有限公司(以下簡稱“恒力集團”)大幅提升11位至第15位;浙江榮盛控股集團有限公司(以下簡稱“榮盛集團”)于2021年首次進入榜單,位居第42位。

圖3 近年來全球化工50強榜單按銷售額統計的中國企業數量情況(單位:個)

圖4 近年來全球化工50強榜單中國企業排名情況

中國化工行業發展情況

行業發展情況

2010年以來中國化工行業發展整體處于增長趨勢,由于前期產能擴張及全球原油價格低位運行等因素,2017年以來行業收入和利潤有所萎縮。

化工行業是中國經濟的重要支柱產業之一,具有覆蓋多個子行業、產業鏈從上游到下游長的特征。從覆蓋面看,化工行業包含農藥化肥、塑料橡膠、氯堿、磷化工、聚氨酯、紡織相關化學品等多個子行業。從產業鏈看,化工行業作為中上游制造業,原料涵蓋原油、煤炭、天然氣、礦石等,下游需求覆蓋人們生活的各個部分。在宏觀上化工行業與經濟周期息息相關的情況下,化工產品容易出現供需階段性錯配,導致行業周期屬性整體很強。

從近十年中國化工行業發展來看,除2015年行業階段性“去產能”和2020年初新冠肺炎疫情影響全行業增速大幅下行外,中國化工行業工業增加值和固定資產投資完成額累計同比增長基本處于正增長區間,為中國化工企業的發展營造了較為良好的發展環境。

圖5 近年來中國化工行業工業增加值及固定資產投資完成額同比變化情況

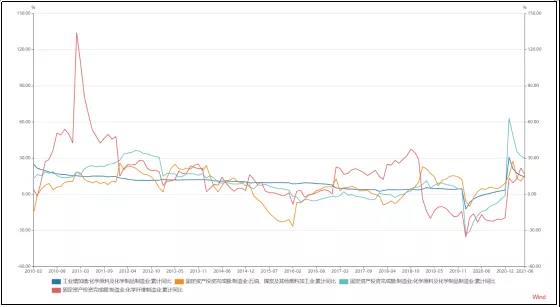

化工行業屬于強周期行業,中國化工行業企業景氣指數與全球原油價格存在強相關性,但受益于整體投資處于長期增長的態勢,中國化工行業企業景氣指數波動性不及原油價格波動性,主要系中國龐大的化工品消費市場對于原油價格變化相對不敏感以及政府對于化工行業發展具備較強的政策調控能力和調控意愿。

圖6 近年來中國化工行業企業景氣指數與原油價格變動情況

2017年以來,全球原油價格處于低位波動趨勢,OPEC:一攬子原油價格(均值)由2017年的47.67美元/桶增至2019年的高點68.32美元/桶,在疫情影響下于2020年降至51.10美元/桶。2021年上半年OPEC:一攬子原油價格(均值)為63.85美元/桶,有所恢復,但與2012年的高點110.11美元/桶仍然差距很大。因此,2017年以來處于原油產業鏈下游的化工品價格整體仍處于低位。此外,2011—2014年期間,中國化工行業主要產品產能大幅擴張加劇了行業內部競爭。上述因素使得2017年以來中國化工企業收入及利潤逐年下降。

圖7 近年來中國化工企業收入及利潤情況(單位:億元、%)

中國化工行業競爭優勢

01 | 市場優勢

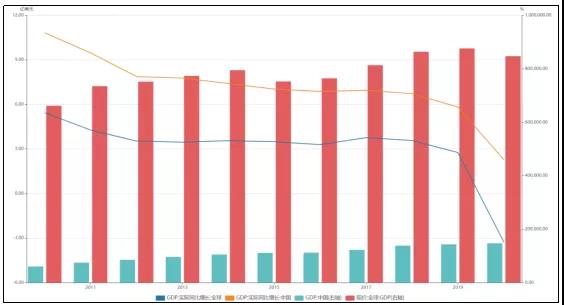

近年以來中國經濟快速增長,增速持續領先全球,推動居民收入水平明顯提升,為中國化工行業提供了良好的市場環境。

從近十年中國經濟發展來看,國內生產總值水平(GDP)持續提升,并且增長率保持在5%以上(2020年除外),2020年中國GDP實際同比增長率為2.27%,明顯高出全球-3.27%的增長率,持續領先全球。

圖8 近年來全球及中國國內生產總值變化情況

中國經濟持續快速增長推動中國人民收入水平明顯提升,2020年基于購買力平價的中國人均國民總收入為17200國際元,較2010年大幅增長86.75%,而同期全球平均水平增長僅36.66%。

圖9 近年來全球及中國國民收入變化情況

作為世界上人口最多的國家,中國2020年已全面建成小康社會。根據第七次全國人口普查數據結果,2020年底,全國常住人口城鎮化率為63.89%,較2010年的49.68%提升14.21個百分點,年均提升1.42個百分點。在近十年城鎮化率快速提升和消費升級等因素的推動下,中國石化化工產品市場需求保持較快增長,化工產品下游巨大的市場為中國化工企業的發展創造了良好的發展環境。

02 | 技術發展

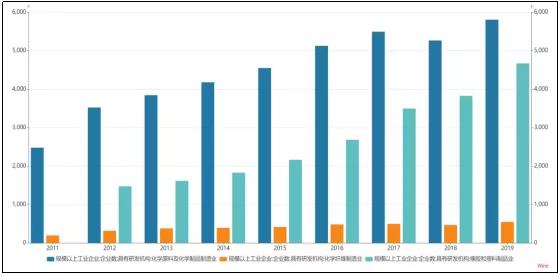

從近十年中國化工企業技術發展來看,中國化工企業研發實力不斷增強。

隨著相關高新技術產業不斷向中國轉移,催生了相關材料的市場需求,同時也為中國化工材料的自主發展奠定了基礎。與此同時,在國家政策大力支持新材料產業發展背景下,依托化工企業充裕的現金流支撐,驅動中國化工企業研發團隊不斷壯大。近十年,中國化工行業規模以上企業具備研發機構企業數總體保持增長,2019年中國具備研發機構的規模以上化學原料及化學制品制造業工業企業已達5806個,較2011年大幅增長134.11%。

?圖10 近年來中國化學行業規模以上企業具備研發機構企業數

近十年,中國化工上市公司研發支出/營業收入比例從1.4%提升至2.3%。得益于研發投入不斷提升,中國在化工前沿研究和相關化工品生產技術方面取得了較大成就,中國化學行業規模以上企業專利申請數亦基本保持增加趨勢,2019年中國規模以上化學原料及化學制品制造業工業企業專利申請數43817件,較2011年增長137.67%。圖11 近年來中國化學行業規模以上企業專利申請數

03 | 政策支持

從產業政策來看,中國政府發布的《石化產業規劃布局方案》極大的支持了部分民營化工企業的業務規模提升,直接推動了其在全球化工企業50強榜單中的排名提升。

中國化工行業近十年的發展基本上覆蓋了“十二五”(2011-2015)和“十三五”(2016-2020)兩個規劃區間,得到了中國政府在政策方面的大力支持。

國務院國家發展改革委于2014年印發了《石化產業規劃布局方案》(發改產業〔2014〕2208號,以下簡稱“《方案》”),《方案》內容未對外公開,但經政府公開信息顯示,《方案》提出:“十三五”期間,中國政府將推動產業集聚發展,鼓勵支持民營和外資企業投資煉化產業,重點建設七大石化產業基地,包括大連長興島(西中島)、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、廣東惠州、福建古雷,以及推進煉油廠和化工的一體化建設,提升高效益化學品新材料的供應,及推動綠色和石化產業的高效發展。

除中石油、中石化以及中海油等大型國有化工企業項目外,受益于《方案》推動,民營企業項目恒力石化2000萬噸/年的煉化一體化項目和榮盛集團控股的浙江石油化工有限公司(以下簡稱“浙石化“)4000萬噸/年的煉化一體化項目順利實施,并分別于2019年5月和12月投產。上述兩個民營大煉化項目投資均超過500億元,投產后2020年營收均超過700億元,直接推動了恒力集團和榮盛集團在全球化工企業50強榜單中排名的躍升。

此外,中國政府政策亦關注解決化工行業中出現的問題,主要包括“部分產能增長過快,落后產能仍占一定比重”“產業布局不盡合理,安全環保隱患突出”“高端產品比重偏低,技術創新能力不強”“能源資源約束加大,節能減排任務艱巨”等。因此,中國政府通過制定并指導實施《關于促進石化產業綠色發展的指導意見》《關于石化產業調結構促轉型增效益的指導意見》等政策,有效緩解了傳統化工產品產能過剩矛盾、加強化工園區的規劃建設、發展高端化工新材料以及節能減排等方面的行業發展問題,有利于中國化工企業提高綜合競爭能力和可持續發展能力。

04 | 資金支持

從上市公司總股本量和債務規模等指標看,中國化工行業獲得資金投入的情況整體呈增長趨勢,特別是2020年以來兩個指標均達到歷史最高水平,顯示了資金對于行業發展的支持。

從化工行業上市公司總股本量來看,近十年中國化工行業上市公司總股本量整體呈增長趨勢,2020年底為4500.36億股,較2011年初的1827.96億股大幅增長146.20%。2020年下半年以來,受益于中國境內疫情控制良好,大量外貿訂單回流,以及全球資金市場流動性的寬松帶動物價上漲,中國化工上市公司在效益良好的情況下積極增資募股,總股本量逐漸達到歷史最高水平,截至2021年9月底,中國化工上市公司總股本量達4751.73億股。

圖12 近年來中國化學行業上市公司總股本量及家數情況

從化工行業上市公司債務規模來看,近十年中國化工行業上市公司債務規模呈波動增長趨勢,2020年底為11798.85億元,較2011年的5658.15億元大幅增長108.53%。在經歷了2015-2017年“去杠桿”階段之后,在全球資金市場流動性寬松以及新建項目投入融資需求不斷加大等因素的影響下,中國化工上市公司債務規模達歷史新高水平。截至2021年6月底,中國化工上市公司債務規模已達13129.13億元,較2020年底增長11.27%,保持增長趨勢。

圖13 近年來中國化學行業上市公司總債務量及負債情況

行業集中度

中國化工行業集中度總體呈上升趨勢,有利于提升中國企業在全球化工50強榜單中的地位。

從行業集中度來看,2017年以來,中國化工企業數量較2016年的高點(超過25000個)逐年下降至2020年的21000個左右,2021年以來僅小幅回升。

圖14 近年來中國化工企業數量情況(單位:億元、%)

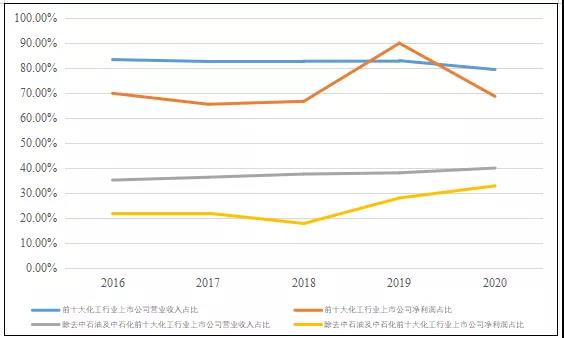

同時,筆者篩選了申萬一級行業為化工的328家上市公司以及中國石油天然氣股份有限公司(以下簡稱“中石油股份”)。近年來前十大中國化工上市企業收入及利潤占比很高,2020年分別為79.32%和68.64%;前十大中國化工上市企業營業總收入占比最高為2016年的83.30%,凈利潤占比最高為2019年的89.86%。即使剔除體量巨大的中石油股份及中國石油化工股份有限公司,近年來前十大中國化工上市企業收入及利潤占比也總體呈上升趨勢。化工行業收入和利潤的集中,顯示行業逐步凸顯的頭部優勢。

圖15 近年來前十大中國化工上市企業收入及利潤占比情況

中國化工行業債券融資情況

1.中國化工行業債券市場發展情況

中國化工行業公司的債券融資需求與行業的盈利水平關聯度很高,債券發行量和償還量整體呈上升趨勢。

從近十年情況來看,化工企業的融資需求會隨著行業的盈利水平周期性波動而變化:2011-2014年,化工行業產能無序擴張導致行業利潤增速處于較低的區間,化工企業融資需求的增加推動債券凈融資總體處于流入狀態。2016-2018年,由于化工行業推行“去產能”,行業利潤增速有所回暖,債券凈融資呈流出狀態。之后,由于2016-2019年化工行業債券處于凈償付階段,同時2020年中國化工行業利潤增速為-24.98%,效益下滑情況下中國化工企業維持運營以及擴充產能等資金需求不減,因此債券發行量和償還量達歷史較高水平,分別為2222.46億元和1950.62億元,均較2011年的735.60億元和228.92億元大幅增加。

圖16 近年來中國化工企業債券發行及償還規模情況

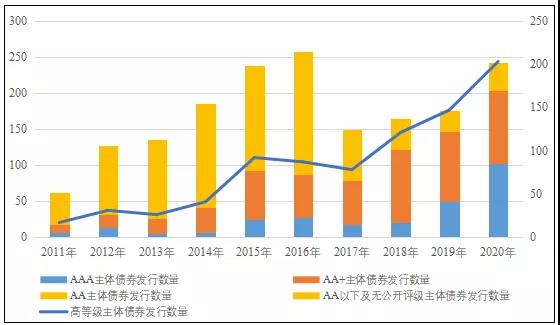

近十年中國化工行業發債主體數量大幅增加,其中AAA和AA+高級別主體數量、發債數量和金額均呈快速上升的趨勢,反映了中國化工企業的快速發展。

從中國化工行業發債主體數量來看,根據Wind行業分類,2011年以來中國化工行業債券發行主體不斷增加,截至2020年底共計218個,較2011年底的61個大幅增加。考慮到中國債券發行主體資質要求較高,發行主體數量的增加可以在一定程度上顯示中國化工企業經營規模和經營? 能力的提升。

圖17近年來中國化工企業債券發行主體級別情況

同期,從發債主體信用等級來看,最新主體級別為AAA和AA+的中國化工行業發債主體數量由2011年底的29個增至2020年底的51個。從高等級發債主體發債數量和發債金額來看,2011年以來AAA和AA+的中國化工行業發債主體債券發行數量和金額均呈現一定的周期性,但整體規模上均有一定的增長,2020年高等級發債主體債券發行數量和金額分別為203只和1993億元,分別較2011年的17只和458億元大幅增加,亦可以反映中國化工企業的快速發展。

圖18 近年來中國化工企業債券不同級別主體發行數量情況

圖19 近年來中國化工企業債券不同級別主體發行金額情況

中國化工行業債券市場在全球化工行業債券市場中的地位

在債券發行數量、發債企業數量和發債規模方面,中國化工企業債券發行市場均已成為全球化工企業債券市場的重要組成部分。

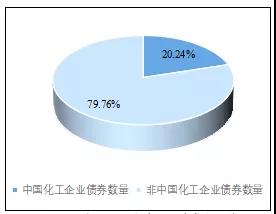

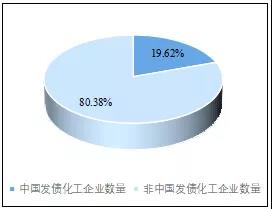

?截至2021年9月14日,全球彭博行業為化工的存續債券共計2149只,其中,發行地為中國的化工企業發行的債券為494只,占比為23.52%;全球化工發債企業共計530家,中國化工企業發行的債券為104家(含中國企業境外發行的主體),占比為19.62%。中國化工發債企業存續債券發行數量和發債企業數量占比均為全球的20%左右。

圖20 中國化工發債企業債券占比情況

圖21 中國化工發債企業數量占比情況

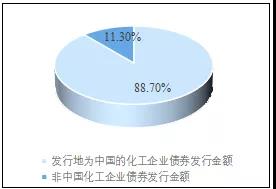

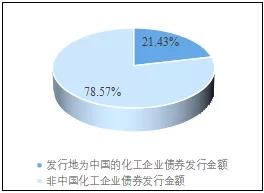

從存續債券規模來看,截至2021年9月14日,發行地為中國的化工企業存續債券金額為652.50億美元,在全球化工企業發債規模中占比為11.30%。從所有化工企業債券(含到期債券)發行規模來看,截至2021年9月14日,發行地為中國的化工企業債券發行金額為1981.61億美元,在全球化工企業發債規模中占比為21.43%,亦超過20%。圖22 中國化工發債企業存續債券規模占比情況

圖22 中國化工發債企業存續債券規模占比情況

圖23 中國化工發債企業債券發行規模占比情況

截至2021年9月14日,全球彭博行業為化工的違約債券共計105只,合計發行金額214.44億美元;其中發行地為中國的違約債券24只,合計發行金額38.61億美元,占比分別為22.86%和18.01%。考慮到全球化工行業違約債券發行日期最早可達1988年,遠早于中國化工行業違約債券的最早發行日期(2012年),中國化工行業違約債券規模較高的占比(約為20%),顯示了中國化工行業債券市場在快速發展的同時違約風險不容忽視。

中國化工行業未來發展預測

化工行業作為石油工業的主要下游行業之一,受原油價格影響很大。由于沙特為主導的OPEC+話語權增加,美國頁巖油企業資本開支可能相對保守,整體原油增產空間不大;同時隨著疫情逐漸得到控制,美國等原油主要消費國家對燃料的需求反彈,原油價格仍存在較強的支撐。但是考慮到通脹背景下美國Taper預期逐漸增加及OPEC+存在放松減產的可能,以及在“碳中和”背景下,原油需求長期被壓制,預計原油價格上漲空間有限。

在原油價格平穩震蕩的背景下,2021年世界主要經濟體的化工行業發展仍受到疫情的嚴重制約,日韓、印度及東南亞等地疫情仍呈現繼續、深入的態勢,預期將會對2021年全年化工產業帶來負面影響。目前中國國內疫情控制良好,產業鏈完整和持續的優勢吸引了疫情影響下境外化工產品的大量訂單,多數化工品價格將有一定支撐。

當前中國化工行業面臨歷史性的機遇:在“雙碳”目標指引下,國內石油化工、煤化工等細分領域將加大落后產能淘汰力度,加快無效產能的出清,實現行業內結構性調整,相關產業裝置開工率有望提高,有利于龍頭企業的發展。另外,國內能源結構中新能源比例的提升,將帶動如作為光伏發電上游原材料的工業硅和EVA膠膜,作為風機葉片上游的基體樹脂和涂層,以及作為新能源汽車上游關鍵材料的碳酸鋰和輪胎等相關化工原材料需求的上漲。

從債券市場來看,雖然11月初美聯儲Taper已獲正式宣布,全球流動性拐點將至,但國內貨幣政策大概率保持穩健,國內化工行業景氣度仍將處于較高水平,企業高盈利水平將保持延續。因此,作為具有較高盈利性的投資標的,中國化工行業債券市場在已經成為全球化工企業債券市場重要組成部分的基礎上,有望進一步吸引全球流動性資本,從而助力提升中國化工行業在全球的影響力,并加快向綠色低碳發展模式的轉型。

綜上所述,依托市場、技術、政策和資金方面具備的明顯優勢,在行業集中度和影響力不斷提升的情況下,中國化工行業將持續蓬勃發展,未來在全球化工企業50強名單中有望出現更多中國化工企業。